現場フォトandブログ

イベントブログ

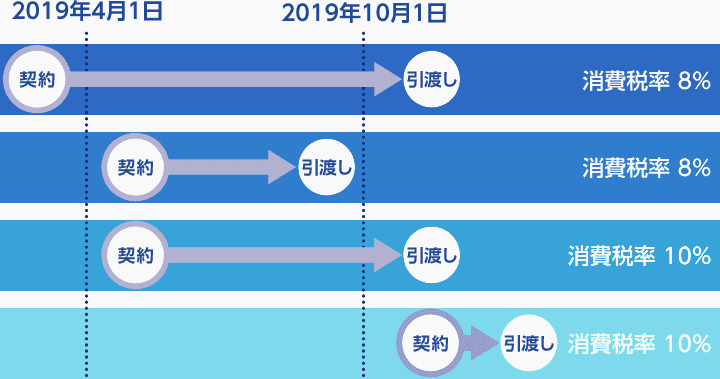

消費税の増税が住宅取得に及ぼす影響は!?

2%が60万円の差を生む!

例えば建物の代金が3,000万円の場合、消費税率が8%のうちに購入できれば消費税は240万円ですが、10%になってから購入すると300万円となり60万円も負担増となります。高額になればなるほど消費税の2%の負担は大きくなります。

住宅購入の手数料にも消費税はかかる

また、消費税増税によって影響があるのは建物の価格だけでなく、仲介手数料や融資手数料、登記手数料など消費税がかかる諸費用などもあります。またエアコンやカーテン・家具などの買い替えや、引越し費用も発生し、これらにも消費税がかかります。資金に余裕があれば、家具や電化製品などの消費税がかかる商品も増税前に購入しておくことも念頭に入れておくと良いでしょう。

「住宅ローン控除」はどうなる?

増税後においても現行と内容は変更されない予定です。

この制度は一定の期間、住宅ローンの年末残高の一定割合に相当する金額について、税金(所得税や住民税)を控除してくれます。

新築物件でも中古物件でも控除の対象となりますが、控除を受けるためには控除を受ける年分の合計所得金額が3,000万円以下である、住宅の床面積が50㎡以上であり、床面積の2分の1以上の部分が自己の居住に要するもの、住宅ローンの返済期間が10年以上にわたるなどの要件があります。控除期間や控除率は居住した年月によって異なりますが、平成26年4月1日~平成33年12月31日の居住については、控除期間は10年間、控除率は1%、住宅ローンの年末残高の限度額は4,000万円で10年間の合計最高控除額は400万円となります。

また税制改正により消費税増税対策として住宅ローン減税が3年延長する案が報道されています。報道によれば現行の10年間を3年延長し、合計13年間の住宅ローン減税が受けられる仕組みのようです。ただし11年~13年目につきましては、建物価格の2%相当額が控除額となるようです。

「すまい給付金」はどうなる?

「すまい給付金」については、10%に増税する際に拡充されます。消費税8%の場合は年収制限が「510万円以下」ですが、消費税10%の場合は「775万円以下」になり給付基礎額の最高が30万円から50万円に引き上げられます。

住宅ローンについては消費税が10%になった増税後でも「住宅ローン控除」「すまい給付金」の優遇制度は継続されます。消費税増税後でも「住宅ローン控除」や「すまい給付金」等を活用することで、負担額があまり変わらない可能性もありますのでまずはシュミレーションをおすすめします。

まとめると消費税増税に伴い建物価格やその他諸経費について2%の価格を多く支払う事となりますが、駆け込み需要を懸念し税制優遇制度が拡充します。最終的な負担額を比べるとそこまで差は生じないように思いますが、消費税増税前に購入する方が現在の増税負担額分のお金が手元に残るわけですから、【現在のお金OR将来のお金】で有れば現在のお金の方が価値は高いと考えると合理的かとおもいます。

皆様はどのように考えますか?

消費税増税で住宅購入を焦る必要はないと思いますが現在検討されている方は住宅会社と良く相談し契約の時期や工期の調整を行ってください。

住宅計画についての相談・資金計画の相談は安心安全の豊岡建設へ是非ご相談ください。スタッフ一同心よりお待ちしております。